TSSummit

TSSummitは、金融機関市場部門のフロント・バック業務、及び、リスク管理部門の市場リスク・信用リスク・カウンターパーティリスク・流動性リスク・ALM等の各種リスク管理をサポートするTeciem社のパッケージソフトウェアです。

近年、複雑な金融商品のリスク管理とグローバルな金融規制により、市場系業務はますます拡大し、高度な管理が求められています。

TSSummitは、これらの課題に応えつつ、事業環境の変化にも迅速に対応できる環境を提供します。

特徴

- フロント・ミドル・バック業務を、統合されたプラットフォーム上でシームレスに行い、取引処理のSTP化が実現できます。

- 幅広い金融商品のフロント・ミドル・バック業務の機能を提供します。

- システムに業務を合わせるのではなく、カスタマイズの余地を残すことで顧客業務に柔軟に対応します。

- 将来の新たな金融規制に対して規制要件を満たします。

ホットトピック

以下の最新機能をご紹介しております。

-

金融規制への対応

- 非中央清算OTCデリバティブ証拠金規制対応の担保管理

- トレーディング勘定の抜本的見直し(FRTB)対応の市場リスク管理

- カウンターパーティ信用リスクエクスポージャーの計測に係る標準的手法(SA-CCR)等の信用リスク管理

-

市場環境の変化への対応

- マイナス金利に対応したプライシングモデル

- リスク・フリー・レート(RFR)のキャッシュフロー生成機能

- SWIFT ISO20022対応(MXフォーマット)

-

煩雑な業務へのサポート機能

- PRDC等の仕組債のプライシングとワークフロー

- Agency MBS等への投資におけるプリペイメントリスク管理

- 機関投資家の外債投資、ファンド投資等のポートフォリオマネジメント

- 運用会社の外債、デリバティブのファンドマネジメント

実績

- 全世界で200以上の大手金融機関が利用しており、金融安定理事会(FSB)が発表した「システム上重要な金融機関(G-SIBs)」30行のうち15行以上がTSSummitを利用しています。

- 国内においては、メガバンク、信託銀、地銀、ネット銀、証券、政府系金融機関、系統金融機関、損保、商社、短資会社、政府系機関、運用会社への導入実績があります。

弊社サポート体制

- Teciem社とは、25年以上前からTSSummitの販売代理契約を締結し、日本市場における最大・最良のパートナーとして長期に渡り信頼関係を構築しております。

- 日本における同製品の紹介、販売、導入、保守まで、一貫して、Teciem社と協働し、推進いたします。

- 導入~保守まで、Teciem社との窓口は弊社が担当可能です。

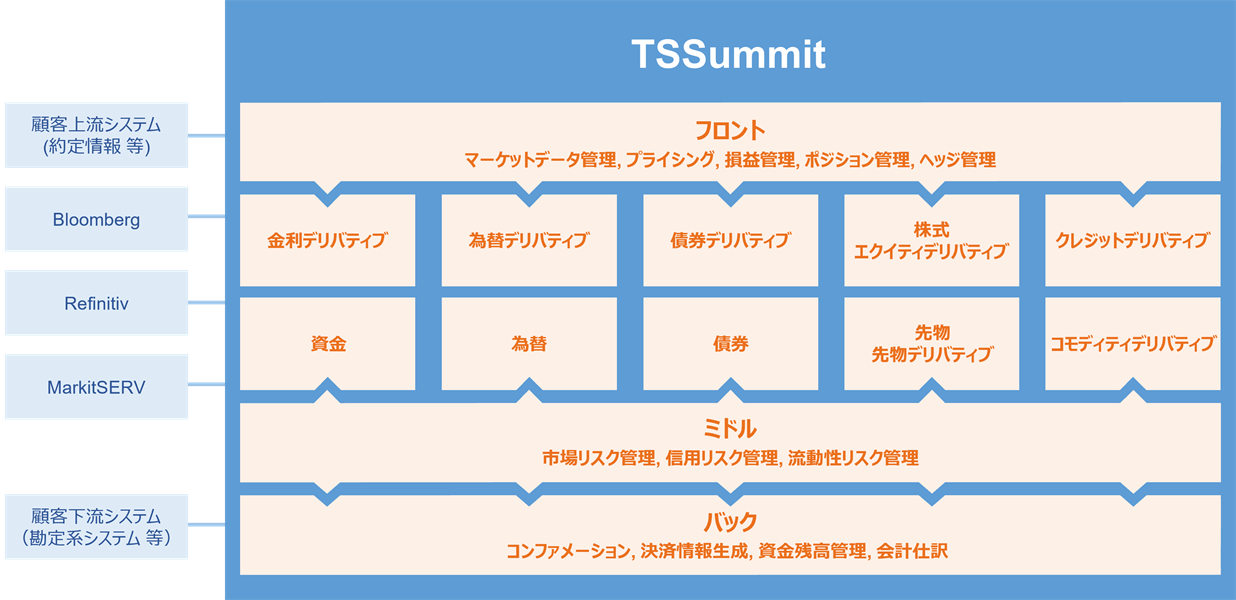

機能構成

資金、為替、有価証券、デリバティブ(金利・為替・先物・クレジット・エクイティ・コモディティ)の市場系商品について、約定から決済に至るフロント・ミドル・バックの各業務の機能をサポートしています。

-

フロント業務

- 取引の登録、取引同士の紐付け

- 契約書の出力

- プライシングモデル(例:BS、Hull White、BGM、モンテカルロ)

- 損益管理

- ポジション管理(通貨ペア別、取引別、銘柄別、通貨別、口座別)

- ヘッジ管理

- 収益シミュレーション(例:Greeksヘッジ、通貨オプションストラテジー、債券収益)

- 外部システムとの接続、データ連携(例:Refinitiv、Bloombergからのリアルタイムマーケットデータフィード)

-

ミドル業務

- 市場リスク管理

- 信用リスク管理

- 流動性リスク管理

- バランスシートマネジメント(例:流動性リスク、Fund Transfer Pricing)

- 各種リスク(例:感応度、ポジション、VaR)にリミットを設けてリアルタイムでモニタリング

- リスク分析シナリオの作成

-

バック業務

- 取引の登録後のドキュメント作成(コンファメーション)

- 取引のライフサイクル全般を管理(例:金利更改、解約、権利行使)

- 資金残高管理

- 決済情報生成(SWIFT、CLS、日銀、全銀)

- 会計仕訳(例:有価証券償却原価)